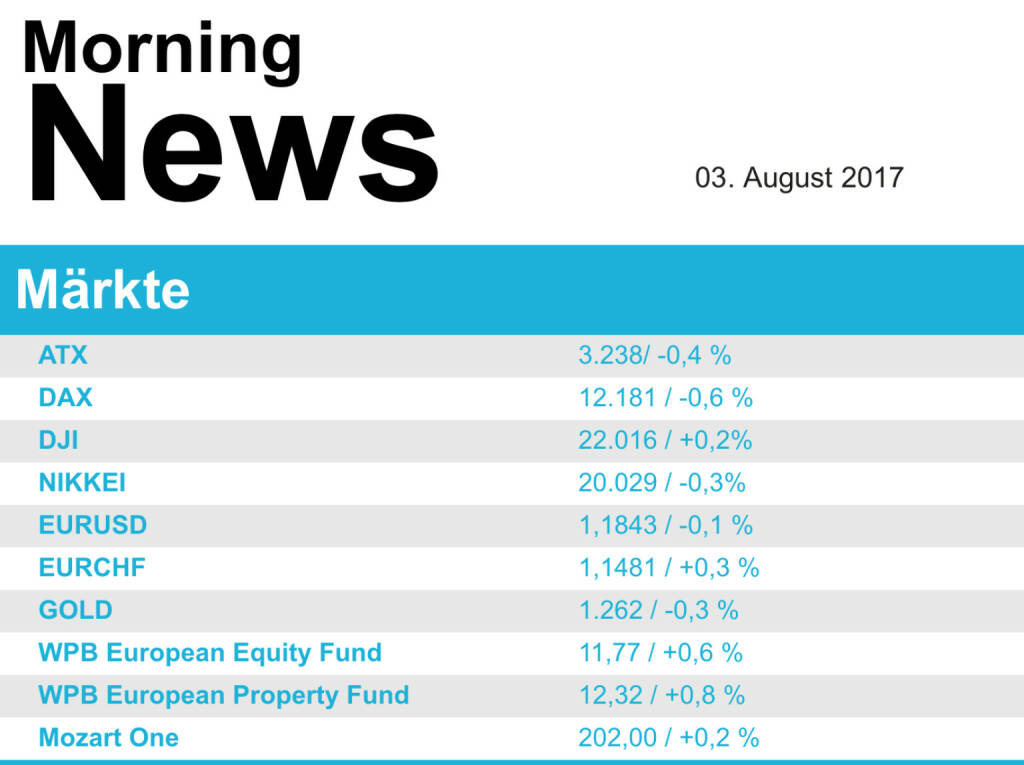

ATX-Trends: ISM für Dienstleistungen aus den USA im Fokus (Mario Tunkowitsch, Wiener Privatbank)

Kazumi Kurigami

Kazumi Kurigami Stefania Rössl & Massimo Sordi (eds.)

Stefania Rössl & Massimo Sordi (eds.) Sebastián Bruno

Sebastián Bruno Dominic Turner

Dominic Turner03.08.2017, 3930 Zeichen

Einen Teil der am Vortag verzeichneten Gewinne mussten die wichtigsten europäischen Indices gestern wieder einbüßen. Belastet von enttäuschenden Unternehmensberichten und einem weiter starken Euro waren es vor allem Banken- und Minenwerte, die den Weg nach unten anführten. Im Bankenbereich stand eine Serie von Unternehmensberichten im Mittelpunkt, die großteils zu negativen Kursreaktionen führten. Standard Chartered in London sackte 6,0% ab, weil das Unternehmen trotz operativen Fortschritten weiter keine Dividende auszahlt. Societe General büßte rund 4,0% ein, weil die Franzosen nach wie vor hohe Kosten für Rechtsstreitigkeiten haben. Eine Ausnahme im Finanzbereich war Generali mit einem Anstieg von 2,8%, nachdem der italienische Versicherer im ersten Halbjahr deutlich mehr als erwartet verdient hatte. Die Bergbauwerte wurden vor allem durch Rio Tinto belastet, wo es zwar eine Erholung gab, die jedoch deutlich schwächer ausfiel als bei der Konkurrenz, wodurch der Wert mehr als 2,8% abgeben musste. Unter einem schwachen Resultat litt auch HeidelbergCement , das 3,0% fiel und auch den irischen Konkurrenten CRH ins Minus von mehr als 2,0% mitzog.

Auch der ATX passte sich an die allgemeine europäische Stimmungslage an und beendete den Handel schwächer als am Vortag. Bei den Einzelwerten legten die Aktien von AMAG um 1,3% zu. Der Aluminiumkonzern hat ein starkes erstes Halbjahr hingelegt. Kräftige Kursgewinne verbuchte auch Verbund . Nachdem Analysten der Societe Generale ihre Einstufung auf Kauf angehoben und das Kursziel erhöht hatten, schloss der Titel mehr als 2,0% stärker. Belastet wurde der Index vor allem durch Schoeller Bleckmann mit einem Minus von 3,4%. Wienerberger musste auf Grund der Sektorenschwäche ebenfalls knapp 3,3% abgeben, und auch Raiffeisen notierte deutlich unter dem Niveau des Vortages.

In den USA hat der Dow Jones gestern erstmals in der Geschichte die 22.000 Punktemarke durchbrochen und auch oberhalb dieses Niveaus geschlossen. Es war dies der sechste Rekordtag in Folge, und im Laufe des Jahres hat der amerikanische Leitindex damit bereits drei Tausendermarken überschritten. Etwas gedämpft wurde die gute Stimmung von der Konjunktur: Die Arbeitsmarktdaten des privaten Dienstleisters ADP waren für Juli leicht hinter den Erwartungen zurückgeblieben, was für etwas Zurückhaltung sorgte. Die Zahlen werden am Markt gerne als Vorbote für den am Freitag anstehenden monatlichen Jobbericht der US-Regierung herangezogen. Das Augenmerk bei den Unternehmen lag auf Apple , das in allen US-Indices stark gewichtete Unternehmen hat unerwartet gute Zahlen präsentiert und beschloss den Tag mit mehr als 4,7% Zuwachs. Weniger gefragt waren Aktien aus dem Mediensektor, wo vorsichtige Prognosen einiger Unternehmen zu den Werbeausgaben insgesamt zu Abschlägen führten. Walt Disney war mit knapp 1,8% Minus einer der größten Verlierer.

Öl konnte die Verluste des Vortages teilweise wieder wettmachen, WTI legte 0,9% zu, Brent schloss 1,1% höher. Gold profitiert nach wie vor von der Dollarschwäche und schloss nach ruhigem Handel nahezu unverändert auf nach wie vor hohem Niveau. Der Euro war weiterhin stark und verteidigte zu Beginn die Marke von 1,18 zum US-Dollar, um dann nach den schwachen Arbeitsmarktdaten in den USA weiter zuzulegen. Am späten Abend wurde dann kurzfristig sogar die 1,19 Marke geknackt, ein Wert der zuletzt Anfang 2015 erreicht worden war.

Vorbörslich sind die europäischen Börsen leicht negativ indiziert. Die asiatischen Märkte schließen mehrheitlich im Minus. Von der Makroseite steht heute der ISM für die Dienstleistungen aus den USA im Fokus. Heute Früh meldeten adidas (leicht über Erwartungen), Axa (leicht über Erwartungen), BMW (leicht über Erwartungen), Deutsche Telekom ( leicht über Erwartungen, erhöht Ausblick), Siemens (im Rahmen der Erwartungen) und Unicredit (über Erwartungen) Zahlen.

Unternehmensnachrichten

Keine relevanten Unternehmensnachrichten

Börsepeople im Podcast S12/11: Patrick Kesselhut

adidas

Uhrzeit: 08:56:15

Veränderung zu letztem SK: 0.51%

Letzter SK: 226.40 ( -0.57%)

Amag

Uhrzeit: 08:54:54

Veränderung zu letztem SK: 0.96%

Letzter SK: 26.10 ( -1.51%)

Apple

Uhrzeit: 08:55:46

Veränderung zu letztem SK: 0.54%

Letzter SK: 157.94 ( 1.27%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 3562.39 ( -0.50%)

AXA

Uhrzeit: 08:53:41

Veränderung zu letztem SK: 1.23%

Letzter SK: 33.80 ( -1.31%)

BMW

Uhrzeit: 08:56:58

Veränderung zu letztem SK: 0.50%

Letzter SK: 105.05 ( -1.41%)

Deutsche Telekom

Uhrzeit: 08:56:15

Veränderung zu letztem SK: 0.69%

Letzter SK: 21.67 ( -0.46%)

Dow Jones Letzter SK: 21.67 ( -0.98%)

Generali Assicuraz.

Uhrzeit: 08:54:44

Veränderung zu letztem SK: 1.03%

Letzter SK: 22.82 ( -1.04%)

Gold Letzter SK: 22.82 ( -0.10%)

HeidelbergCement

Uhrzeit: 08:56:15

Veränderung zu letztem SK: 0.58%

Letzter SK: 93.10 ( -0.58%)

Rio Tinto

Uhrzeit: 08:53:04

Veränderung zu letztem SK: 0.89%

Letzter SK: 63.10 ( -0.71%)

Siemens

Uhrzeit: 08:56:15

Veränderung zu letztem SK: 0.48%

Letzter SK: 173.70 ( -0.54%)

Societe Generale

Uhrzeit: 08:53:41

Veränderung zu letztem SK: 1.24%

Letzter SK: 25.10 ( -0.73%)

UniCredit Letzter SK: 25.10 ( 0.00%)

Verbund

Uhrzeit: 08:56:01

Veränderung zu letztem SK: 0.18%

Letzter SK: 70.95 ( 0.07%)

Walt Disney

Uhrzeit: 08:56:56

Veränderung zu letztem SK: 0.50%

Letzter SK: 104.56 ( -1.01%)

Wienerberger

Uhrzeit: 08:56:15

Veränderung zu letztem SK: 0.49%

Letzter SK: 32.46 ( 0.43%)

Bildnachweis

1.

Aktien auf dem Radar:Addiko Bank, Immofinanz, Wienerberger, Flughafen Wien, Warimpex, Porr, AT&S, Palfinger, Strabag, Uniqa, Verbund, Pierer Mobility, Andritz, Frequentis, S Immo, Oberbank AG Stamm, Amag, Agrana, CA Immo, Erste Group, EVN, Kapsch TrafficCom, OMV, Österreichische Post, Telekom Austria, VIG, Deutsche Bank, IBM, Caterpillar, Beiersdorf, Symrise.

Random Partner

BNP Paribas

BNP Paribas ist eine führende europäische Bank mit internationaler Reichweite. Sie ist mit mehr als 190.000 Mitarbeitern in 74 Ländern vertreten, davon über 146.000 in Europa. BNP Paribas ist in vielen Bereichen Marktführer oder besetzt Schlüsselpositionen am Markt und gehört weltweit zu den kapitalstärksten Banken.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse Party 2024 in the Making, 25. April (Palfinger, VIG)

» BSN Spitout Wiener Börse: Mit Erste, Bawag, Uniqa, VIG ytd vier Finanzti...

» SportWoche Party 2024 in the Making, 23. April (Ehrgeiz)

» SportWoche Party 2024 in the Making, 25. April (291)

» Österreich-Depots: Unverändert (Depot Kommentar)

» Börsegeschichte 25.4.: RBI, Porr (Börse Geschichte) (BörseGeschichte)

» Zahlen von Strabag, News von Marinomed, S Immo, Raiffeisen (Christine Pe...

» Wiener Börse Party #637: Egalite Addiko Bank / Marinomed, AT&S nach 2 Mo...

» Nachlese: Marcel Hirscher, Hannes Roither, Raiffeisen und Wolfgang Matej...

» Wiener Börse zu Mittag schwächer: Frequentis, AT&S, UBM gesucht, DAX-Bli...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A38NH3 | |

| AT0000A2QS86 | |

| AT0000A2C5J0 |

- Research-Fazits zu Deutsche Bank, Delivery Hero, ...

- Guten Morgen mit SAP, AUA, Airbus, Bayer ...

- Palfinger im 1. Quartal mit Bestmarken bei EBIT u...

- BSN Watchlist: Coca-Cola mit 7 Tagen Plus

- Unser Robot zum DAX: Beiersdorf holt Airbus ein

- Wiener Börse Party 2024 in the Making, 25. April ...

Featured Partner Video

Tamos Tag als Training

Das Sporttagebuch mit Michael Knöppel - 7. April 2024 E-Mail: sporttagebuch.michael@gmail.com Instagram: @das_sporttagebuch Twitter: @Sporttagebuch_

Das Sporttagebuch mit Michael Knöppel - 7. A...

Books josefchladek.com

Bolnichka (Владислава Краснощока

2023

Moksop

Duelos y Quebrantos

2018

ediciones anómalas

Limbo

2023

ediciones anómalas

Helen Levitt

Helen Levitt Futures

Futures