ATX-Trends: Amag, Andritz, OMV, AT&S, Semperit, FACC ... (Wiener Privatbank)

Christian Reister

Christian Reister Andreas H. Bitesnich

Andreas H. Bitesnich Vladyslav Krasnoshchok

Vladyslav Krasnoshchok03.05.2018, 7370 Zeichen

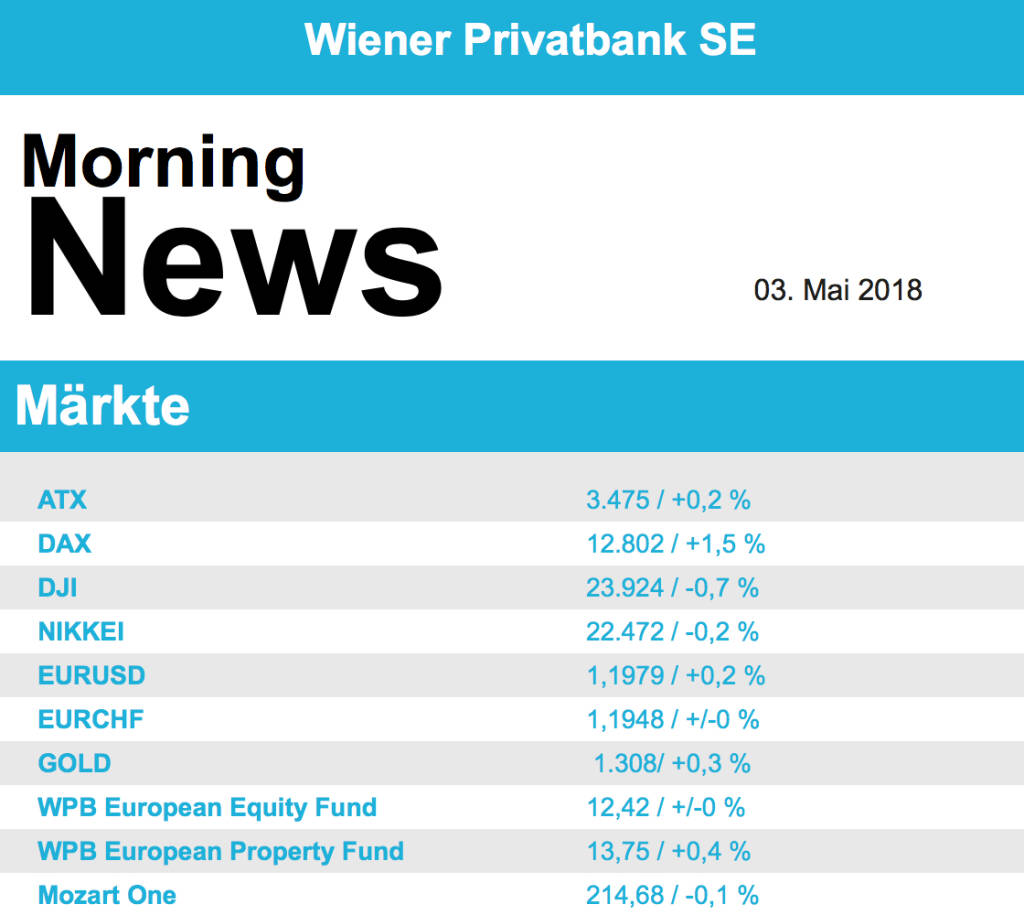

Nach dem Feiertag setzten Europas Börsen am gestrigen Handelstag zu weiten Teilen ihre Aufwärtsbewegung fort, unterstützt vor allem vom weiter schwachen Euro. Bester Subindex am gestrigen Tag waren die Rohstoffwerte, die 2,8% dazugewinnen konnten. Am schwächsten war der Sektor der Nahrungsmittelhersteller, hier kam es zu Gesamtabgaben von 0,6%. Sonst standen Unternehmensergebnisse im Blickpunkt, Novo Nordisk konnte trotz gesunkener Umsätze den Gewinn steigern und zeigte sich auch für die weitere Entwicklung weniger pessimistisch als bisher, das bedeutete ein Kursplus von 4,3% für den Titel. Standard Chartered berichtete zwar deutlich höhere Umsätze, allerdings hatten viele Analysten eine noch größere Steigerung erwartet und für den Titel ging es 1,0% nach unten. Paddy Power Betfair lieferte eine ernüchternde Prognose für die weitere Geschäftsentwicklung in diesem Jahr, dadurch brach der Titel um 6,3% ein. Sehr stark waren in Deutschland die Halbleiterwerte, Infineon erzielte ein Plus von 4,5%, noch deutlicher fielen die Zuwächse bei den Nebenwerten aus, Dialog Semiconductor legte 8,7% zu, Aixtron schloss 6,6% stärker.

Mit leichten Gewinnen schloss auch die Börse in Wien, der ATX stieg um 0,2%. AT&S profitierte von den positiv aufgenommen Zahlen von Apple und erzielte einen Kursaufschlag von 7,5%. Über mehr als dreiprozentige Kurszuwächse freuen konnten sich auch Semperit , FACC , Porr , Strabag , Rosenbauer und Palfinger . Bei letzterer wirkte zusätzlich eine frische Kaufempfehlung durch die Raiffeisen Centro Bank unterstützend. Voestalpine profitierte von der weiteren Aussetzung der Strafzölle auf Stahl und Aluminium und konnte 1,1% höher schliessen. Unterschiedlich entwickelten sich die Bankenwerte, Raiffeisen erzielte ein Tagesplus von 1,3%, Erste Group hingegen ein Minus in gleicher Höhe, Bawag schloss leicht befestigt mit einer 0,7% höheren Notierung.

Die Wall Street wurde gestern durch die Sorgen um schneller als erwartet steigende Zinsen belastet. Die Fed sieht im Moment die Teuerung nahe der Zielmarke, dadurch stiegen die Befürchtungen, dass bei der Geldpolitik ein höheres Straffungstempo als bisher angelegt werden könnte. Auf Grund dieser Ängste schlossen alle drei großen Indices im Minus. Apple konnte deutlich von den guten Zahlen profitieren und legte 4,4% zu. Mastercard lieferte bessere Umsätze und Gewinne als erwartet und gewann 3,1% dazu. T-Mobile US konnte die anfänglichen Gewinne nicht behaupten, nachdem gestern die Übernahme von Sprint als abgeschlossen schien, kamen erneut Sorgen auf, ob die Kartellbehörden den Deal genehmigen würden, das führte zu Abgaben und einer 4,1% tieferen Notierung. Auch Mondelez drehte trotz überraschend guter Geschäfte in Europa und positiver Analystenkommentare ins Minus, am Handelsende stand ein Minus von 2,8% zu Buche. Snap sackte gleich um 21,9% ab, die Neugestaltung der Foto-App Snapchat war bei weitem nicht so gut angekommen wie ursprünglich erwartet, was die Zahl der Nutzer deutlich unter den Erwartungen steigen liess.

Leicht erholt zeigten sich die Ölpreise, Brent schloss 0,3% stärker, WTI konnte 1,0% dazugewinnen. Gold zeigte im Verlauf der Bekanntgabe der Fed-Entscheidung starke Volatilität, am Ende pendelte sich der Kurs leicht niedriger als am Vortag bei 1.304 US-Dollar ein. Ein ähnliches Bild war im Handel zwischen Euro und Dollar zu bemerken, auch hier kam es zu teilweise starken Ausschlägen, am Ende notierte die Gemeinschaftswährung doch einiges niedriger als am Vortag bei einer Marke von 1,196 zum Greenback.

Vorbörslich sind die europ. Börsen leicht negativ indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite werden Inflationdaten aus der Eurozone und diverse US-Daten veröffentlicht. Im Fokus steht der ISM (Umfrage unter Einkaufsmanager) aus den USA für den Dienstleistungssektor im Fokus. Von der Unternehmensseite berichteten heute Früh Adidas (leicht über Erwartungen), Bayer (im Rahmen der Erwartungen), Fresenius und Fresenius Medical Care (beide im Rahmen der Erwartungen), Infineon (leicht über Erwartungen), Siemens Healthineers (leicht über Erwartungen). In Österreich berichteten AMAG , Andritz und OMV die Ergebnisse (Details siehe unten).

UNTERNEHMENSNACHRICHTEN

Andritz

veröffentlichte heute Morgen gemischte Q1/18 Ergebnisse. Der Umsatz sank dabei um 6,9% auf €1,3Mrd., was vor allem auf niedrigere Auftragseingänge in den Vorquartalen zurückzuführen ist. Selbige sanken auch im Q1/18 erneut auf €1,5Mrd., wodurch auch der Auftragsstand leicht sank ggü. dem Vorjahr. Verglichen mit dem Stand zu Jahresende 2017 konnte die Firma jedoch ein leichtes Plus verzeichnen. Das EBITA lag mit €71,7Mio. um 26,4% unter dem Vorjahreswert. Neben niedrigeren Umsätzen musste die Firma vor allem Kostenüberläufe im Bereich Metals verdauen. Dementsprechend lag das Nettoergebnis mit €44Mio. um 30,2% unter dem Vorjahreswert. Die Firma ist jedoch zuversichtlich, dass im restlichen Jahresverlauf deutliche Fortschritte erzielt werden können. Dementsprechend wurde der ursprüngliche Ausblick für 2018 bestätigt: Andritz geht weiterhin von stabilen Umsätzen und einer „soliden“ Profitabilität aus.

Q1/18: Umsatz: €1,3Mrd. (1,3e); EBITA: €71,7Mio. (84,8e); Nettoergebnis: €44Mio. (53e); Auftragseingang: €1,5Mrd. (1,5e)

OMV AG

legte heute Morgen die Ergebnisse für das erste Quartal 2018 vor, nachdem vorab im Rahmen eines Trading Updates bereits wichtige Kennzahlen veröffentlicht wurden. Der Umsatz lag demnach mit €5Mrd. um 10% unter dem Vorjahreswert, was vor allem auf den Verkauf der türkischen Tochter zurückzuführen ist. Das EBIT vor Sondereffekten (clean CCS) konnte hingegen um 2% verbessert werden auf €818Mio. Ohne Sondereffekte hätte das EBIT sogar 899Mio. betragen, was jedoch einen Rückgang von 13% im Vergleich zum Vorjahr darstellt. Das Nettoergebnis (clean CCS) lag mit €377Mio. jedoch deutlich unter dem Vorjahreswert, was unter anderem auf eine deutlich gestiegene Steuerbelastung zurückzuführen ist. Ohne Sondereffekte lag das Nettoergebnis bei €406Mio., ein Rückgang von 43%. Für das Geschäftsjahr 2018 gibt sich das Unternehmen leicht optimistischer. Der Ölpreis (Brent) wird nun im Schnitt bei USD68/bbl gesehen (bisher: USD60/bbl), die Produktionsmenge soll nun über 420kboe/d liegen.

Q1/18: Umsatz: €5Mrd. EBIT (Clean CCS): €818Mio. (757e); Nettoergebnis nach Minderheiten (clean CCS): €377Mio. (413e); Nettoergebnis nach Minderheiten (berichtet): 406Mio. (399e)

AMAG AG

auch der heimische Aluminiumproduzent veröffentlichte die Q1/18 Zahlen. Der Umsatz lag mit €263,2Mio. um 2,2% über dem Vorjahreswert. Dabei wurde ein leichter Rückgang bei der Produktionsmenge durch Preissteigerungen kompensiert. Das EBITDA lag jedoch mit €38,9Mio. um 10,2% unter dem Vorjahreswert. Neben Anlaufkosten für das neue Walzwerk ist dies auch auf positive Einmaleffekte im Vorjahr zurückzuführen. Demnach lag das EBIT bei €18,6Mio. während das Nettoergebnis €12,9Mio. erreichte nach €16,5Mio. im Vorjahr. Für den weiteren Verlauf des Geschäftsjahres dürfte die Entwicklung des Aluminiumpreises sowie des Preises für andere Rohstoffe (u.a. Tonerde) eine entscheidende Rolle spielen. Grundsätzlich sieht die Firma das EBITDA jedoch im Bereich von €150-170Mio., was leicht unter dem aktuellen Konsensus liegt.

Q1/18: Umsatz: €263,2Mio. (275,5e); EBITDA: €38,9Mio. (40,9e); EBIT: €18,6Mio. (19,8e); Nettoergebnis: €12,9Mio. (12,9e)

Wiener Börse Party #638: I wer narrisch bei Palfinger und VIG, Gratulation an Mike Lielacher und ein Bundesschätze-Wunsch

adidas

Uhrzeit: 22:59:15

Veränderung zu letztem SK: 1.88%

Letzter SK: 226.40 ( -0.57%)

Aixtron

Uhrzeit: 22:58:07

Veränderung zu letztem SK: 5.65%

Letzter SK: 21.78 ( -4.60%)

Amag

Uhrzeit: 22:58:10

Veränderung zu letztem SK: -0.57%

Letzter SK: 26.10 ( 0.00%)

Andritz

Uhrzeit: 22:59:17

Veränderung zu letztem SK: 0.59%

Letzter SK: 51.25 ( -2.19%)

Apple

Uhrzeit: 22:59:50

Veränderung zu letztem SK: 0.52%

Letzter SK: 157.94 ( 1.27%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.10%

Letzter SK: 3548.29 ( -0.40%)

Bayer

Uhrzeit: 21:58:27

Veränderung zu letztem SK: 2.11%

Letzter SK: 26.90 ( -0.28%)

Dialog Semiconductor Letzter SK: 26.90 ( 0.06%)

FACC

Uhrzeit: 22:59:08

Veränderung zu letztem SK: -0.24%

Letzter SK: 6.27 ( 0.32%)

Fresenius

Uhrzeit: 22:58:39

Veränderung zu letztem SK: 0.50%

Letzter SK: 27.18 ( -0.51%)

Gold Letzter SK: 27.18 ( -0.10%)

Infineon

Uhrzeit: 22:59:16

Veränderung zu letztem SK: 1.14%

Letzter SK: 32.56 ( 3.60%)

Novo Nordisk

Uhrzeit: 21:57:45

Veränderung zu letztem SK: -0.01%

Letzter SK: 184.42 ( 0.72%)

OMV

Uhrzeit: 22:59:54

Veränderung zu letztem SK: 0.55%

Letzter SK: 43.26 ( -0.92%)

Palfinger

Uhrzeit: 22:59:17

Veränderung zu letztem SK: 0.58%

Letzter SK: 21.60 ( -2.48%)

Porr

Uhrzeit: 22:58:36

Veränderung zu letztem SK: 0.27%

Letzter SK: 14.56 ( 0.41%)

Rosenbauer

Uhrzeit: 22:59:55

Veränderung zu letztem SK: 0.17%

Letzter SK: 29.90 ( 0.67%)

Semperit

Uhrzeit: 22:58:06

Veränderung zu letztem SK: 0.52%

Letzter SK: 11.48 ( -0.17%)

Siemens

Uhrzeit: 22:59:16

Veränderung zu letztem SK: 2.25%

Letzter SK: 173.70 ( -0.54%)

Siemens Healthineers

Uhrzeit: 22:59:12

Veränderung zu letztem SK: 1.26%

Letzter SK: 52.30 ( -0.87%)

Snapchat

Uhrzeit: 22:59:50

Veränderung zu letztem SK: 36.71%

Letzter SK: 9.96 ( 2.89%)

Strabag

Uhrzeit: 22:58:38

Veränderung zu letztem SK: 0.00%

Letzter SK: 40.50 ( 1.50%)

voestalpine

Uhrzeit: 22:59:56

Veränderung zu letztem SK: -2.41%

Letzter SK: 25.30 ( 0.88%)

Bildnachweis

1.

Aktien auf dem Radar:Immofinanz, Polytec Group, Marinomed Biotech, Flughafen Wien, Warimpex, Lenzing, AT&S, Strabag, Uniqa, Wienerberger, Pierer Mobility, ATX, ATX TR, VIG, Andritz, Erste Group, Semperit, Cleen Energy, Österreichische Post, Stadlauer Malzfabrik AG, Addiko Bank, Oberbank AG Stamm, Agrana, Amag, CA Immo, EVN, Kapsch TrafficCom, OMV, Telekom Austria.

Random Partner

Matejka & Partner

Die Matejka & Partner Asset Management GmbH ist eine auf Vermögensverwaltung konzentrierte Wertpapierfirma. Im Vordergrund der Dienstleistungen stehen maßgeschneiderte Konzepte und individuelle Lösungen. Für die Gesellschaft ist es geübte Praxis, neue Herausforderungen des Marktes frühzeitig zu erkennen und entsprechende Strategien zu entwickeln.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BSN Spitout Wiener Börse: Palfinger dreht nach vier Plus-Tagen

» Österreich-Depots: Wochenendbilanz (Depot Kommentar)

» Börsegeschichte 26.4.: Mike Lielacher (Börse Geschichte) (BörseGeschichte)

» PIR-News: Analysten Einschätzungen zu den Palfinger- und Polytec-Zahlen,...

» Nachlese: Addiko vs. Marinomed, Bayer, Patrick Kesselhut (Christian Dras...

» Wiener Börse Party #638: I wer narrisch bei Palfinger und VIG, Gratulati...

» Wiener Börse zu Mittag stärker: S Immo, Wienerberger, AT&S gesucht, DAX-...

» Börsenradio Live-Blick 26/4: DAX rauf, Bayer-Boss Anderson in Form, Deut...

» Börsepeople im Podcast S12/11: Patrick Kesselhut

» ATX-Trends: Strabag, S Immo, Erste Group, RBI ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2K9L8 | |

| AT0000A2U2W8 | |

| AT0000A347X9 |

- Bestätigtes Buy für UBM

- BSN Spitout Wiener Börse: Palfinger dreht nach vi...

- Wiener Börse: ATX am Freitag schwächer, Wienerber...

- Wiener Börse Nebenwerte-Blick: Zumtobel, Frequent...

- Wie Cleen Energy, Stadlauer Malzfabrik AG, Marino...

- Wie Österreichische Post, Wienerberger, Andritz, ...

Featured Partner Video

ABC Audio Business Chart #101: Die verborgene 13-Billionen-Welt der Private Markets (Josef Obergantschnig)

Im Schatten der öffentlichen Börsen blühen die Private Markets, wo sich Möglichkeiten jenseits des Mainstreams bieten. Diese Märkte sind für viele Anleger ein Rätsel, bieten aber Einblicke in eine ...

Books josefchladek.com

Bonifica

2024

Self published

I’ll Bet the Devil My Head

2023

Void

A Way of Seeing

1965

The Viking Press

False friends

2023

Self published

The Americans (fifth American edition)

1978

Aperture