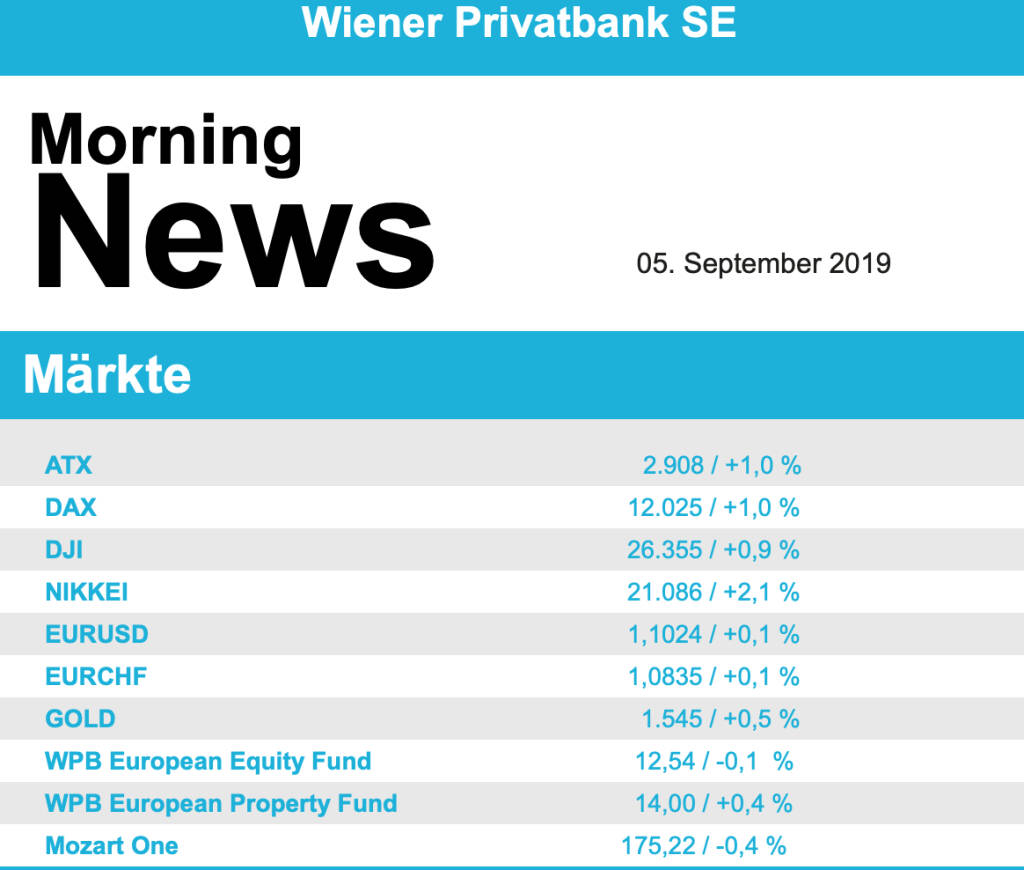

ATX-Trends: Immofinanz, Do&Co, Zumtobel, Erste Group, Valneva ...

Futures

Futures Naotaka Hirota

Naotaka Hirota Helen Levitt

Helen Levitt Stefania Rössl & Massimo Sordi (eds.)

Stefania Rössl & Massimo Sordi (eds.) Andreas Gehrke

Andreas Gehrke05.09.2019, 11309 Zeichen

Sorgen um einen ungeregelten EU-Ausstieg Großbritanniens und die Weltkonjunktur haben am Dienstag die europäischen Börsen belastet. Der EuroStoxx 50 musste am Ende 0,3% abgeben, der Pariser Index verlor knapp 0,5% und auch in Deutschland kam es zu einer Abgabe von 0,4%. Lediglich in London konnte sich der Markt mit einem Minus von 0,2% vergleichsweise stabil halten, das weiter schwächelnde Pfund federte hier die Verluste etwas ab. Angesichts der Tatsache, dass Boris Johnson gestern durch den Fraktionswechsel eines Abgeordneten die Mehrheit im Unterhaus verloren hat, mehren sich die Spekulationen wonach bald Neuwahlen stattfinden könnten. Bei der nachbörslichen Abstimmung, die die Weichen für eine Verabschiedung eines Gesetzes gegen einen No-Deal Brexit stellen sollte, stellten sich dann etwa 20 Abgeordnete aus den eigenen Reihen gegen den Premierminister. Zu den Verlusten trugen im Tagesverlauf schwache Stimmungsdaten aus der US-Industrie bei.

Vor allem konjunkturabhängige Sektoren gerieten unter Druck, am meisten belastet wurde der Öl- und Gassektor mit einem Minus von 1,0%, auch Industriegüter-, Chemie- und Bankenwerte waren gestern nur wenig gefragt. Gegen den normalerweise vorherrschenden Trend präsentierten sich die Autowerte freundlich, wo eine Kaufempfehlung für Daimler einiges an Unterstützung lieferte, der deutsche Hersteller war mit einem Anstieg von 1,0% einer der besten Werte im EuroStoxx. Hingegen litten Hersteller von Luxusgütern deutlich, Moet Hennessy Louis Vuitton (LVMH) sackte um 2,0% ab, Kering war mit einem Rückgang von 1,7% nur unwesentlich besser. Weiter im Aufwind war hingegen Sanofi . Der englische Anbieter von Heizungsbauprodukten und Installateurbedarf, Ferguson, will sich in Zukunft auf die nordamerikanischen Märkte konzentrieren und das britische Geschäft abspalten, die Anleger goutierten diese Entscheidung mit einem Zuwachs von 2,1%. Thyssenkrupp wurde durch eine negative Studie belastet und war mit einem Minus von knapp 4,0% einer der schwächsten Werte in Deutschland.

Ebenfalls mit einer Abgabe endete der Handelstag in Wien, zu Börsenschluss notierte der ATX um 0,9% tiefer als am Vortag. Immofinanz soll im September wieder in den Stoxx-Europe 600 aufgenommen werden, das gab dem Titel in einem schwachen Umfeld auftrieb und brachte einen Zuwachs von 0,2%. Eine Anhebung der Anlageempfehlung von „Hold“ auf „Buy“ sowie eine Erhöhung des Kurszieles für UBM konnte hier aber keine Impulse setzen, der Immobilienentwickler ging mit einem Abschlag von 1,0% aus dem Handel. Do & Co konnte einen Teil der Vortagesverluste wieder wettmachen und war mit einem Plus von 1,6% einer der stärksten Titel in Wien. Noch deutlich stärker präsentierte sich Zumtobel nach der Zahlenpräsentation, der Leuchtenkonzern hatte sein Periodenergebnis im Vergleich zum Vorjahr verdreifacht und konnte dadurch um stolze 6,8% anziehen. Unter Druck gerieten gestern wieder einmal die Ölwerte, auch auf Grund der fallenden Rohstoffpreise und der Sorgen um die weltweite Konjunkturentwicklung schloss die OMV 2,0% schwächer, bei Schoeller-Bleckmann kam es zu einem Abschlag von 2,5%. Schwach waren gestern auch die Bankenwerte, bei der Bawag kam es zu einem Rückgang von 2,0%, die Erste Group musste 1,1% abgeben, die Raiffeisen ging mit einer 0,8% schwächeren Notierung aus dem Handel. Gesucht waren neben den schon erwähnten auch AMAG , für den Aluminiumkonzern gab es einen Zuwachs von 1,4%, und Warimpex , hier gab es immerhin ein Plus von 1,1%. Auch Palfinger konnte sich relativ gut halten und um 0,9% vorrücken, zu den Titeln mit einem Gewinn zählte auch Polytec , für den Autozulieferer ging es 0,7% nach oben.

Nach dem langen Wochenende sind die US-Börsen schwach in die Woche und in den Monat gestartet, es war vor allem der ISM-Index für die US-Industrie, der den Anlegern neue Sorgen bereitete, da er überraschend unter die Wachstumsschwelle von 50 Punkten gefallen war. So endete der Dow Jones mit einem Abschlag von 1,1%, der marktbreite S&P 500 fiel um 0,7%, und auch für den Nasdaq 100 ging es 1,1% nach unten. Zusätzliches Ungemach kam von Boeing , wo es weitere Schwierigkeiten bei der Wiederzulassung des Typs 737-Max gibt, die Aktie sackte um 2,7% ab. Auch für Apple gab es gestern ein Minus von 1,5%, was den neuen Strafzöllen zugeschrieben wurde, die einige Produkte des Technologiekonzerns betreffen.

Hatte gestern noch die Verunsicherung bezüglich des Brexits an den Börsen dominiert, keimte gestern neue Hoffnung auf, dass der Austritt Großbritanniens aus der Europäischen Union doch in geregelten Bahnen verlaufen könnte und das befürchtete Chaos vermieden werden kann. Das brachte die europäischen Börsen deutlich nach oben, der EuroStoxx 50 schloss mit einem Plus von 0,9%, auch die anderen wichtigen Indices konnten in ähnlichem Ausmaß zulegen. Zusätzlich beflügelte die Zustimmung der Fünf-Sterne-Bewegung zu einer Koalition mit den Sozialdemokraten in Italien die Kauflust, und auch erfreuliche Stimmungsdaten aus dem Dienstleistungssektor in Europa trugen ihren Teil zum Optimismus bei. Europaweit zeigten sich alle 19 Branchen im grünen Bereich, wobei sich die konjunktursensiblen Industriesektoren ganz oben festsetzen konnten. Allen voran ging es für den Teilindex der Minenwerte um 2,7% und für jenen der Automobilaktien um 2,1% hoch. Dem Markt hinterher hinkten jene Sektoren, die als eher defensiv gelten, darunter die Gesundheits- und Telekombranchen sowie Immobilien und Lebensmittel mit jeweils nur moderaten Kursgewinnen bei ihren Indizes. Unter den Einzelwerten erholten sich die Aktien von Luxusgüterherstellern wie Kering und LVMH (Moet Hennessy Louis Vuitton) von ihren Vortagsverlusten, beide Aktien nahmen im EuroStoxx mit Anstiegen von mehr als 3,0% die Spitze ein. Im Automobilsektor glänzten vor allem die Zulieferer, wo eine positive Analystenstimme von JPMorgan zusätzlichen Elan brachte, Valeo schoss in Paris um 7,6% nach oben, Faurecia konnte stolze 5,7% zulegen. Das Rüstungsunternehmen Thales profitierte von guten Halbjahreszahlen und konnte sich um deutliche 5,4% verbessern. Wirecard will die Kooperation mit der japanischen Mizuho Bank weiter vertiefen, Analysten kommentierten diesen Schritt positiv, was für den Zahlungsabwickler ein Plus von 4,5% bedeutete. Thyssenkrupp zieht jetzt den Komplettverkauf der Aufzugssparte in Erwägung, die Sparte gilt als Ertragsbringer und wird deutlich höher bewertet als das Gesamtunternehmen, für den Titel ging es nach den klaren Abgaben des Vortages gestern knapp 3,5% nach oben.

Ebenfalls mit deutlichen Gewinnen konnte der heimische Markt zur Wochenmitte den Handel beenden, für das österreichische Börsenbarometer endete der Handelstag mit einem Aufschlag von 1,0%. Vor dem Hintergrund ausbleibender Unternehmensnachrichten zu heimischen Unternehmen rückten bei den Einzelwerten Updates von Analystenhäusern in den Mittelpunkt, so haben die Wertpapierexperten der Baader Bank ihr Anlagevotum für die Immofinanz nach einer guten Entwicklung von "Buy" auf "Hold" gesenkt, das Kursziel wurde angehoben, in Summe bedeutete dies ein Tagesplus von 0,2% für den Titel. Die Erste Group hob das Kursziel für den Gummiproduzenten Semperit leicht an, beliess die Einstufung bei „Hold“, die Aktie ging mit einem Aufschlag von 1,6% aus dem Handel. Klar erholt präsentierten sich die großen heimischen Banken, die Bawag konnte 0,6% zulegen, die Erste Group stieg in gleichem Ausmaß, bei der Raiffeisen gab es ein etwas größeres Plus von 0,9%. Lenzing war gestern der größte Gewinner in Wien, der Faserhersteller konnte sich um 3,4% verbessern. Ebenfalls deutlich erholt präsentierte sich Schoeller-Bleckmann, der Ölfeldausrüster rückte um 3,1% vor, für die OMV kam es mit einem Plus von 0,9% zu einem etwas bescheideneren Zuwachs. Hoch oben in der Gunst der Käufer rangierte gestern auch Wienerberger , der Ziegelkonzern konnte eine 2,7% höhere Schlussnotierung verbuchen. Gesucht war auch Kapsch TrafficCom, für den Mautdienstanbieter gab es ein klares Plus von 2,4%. UBM Development reagierte anscheinend mit etwas Verzögerung auf den positiven Analystenkommentar des Vortages, gestern konnte sich der Immobilienentwickler um 2,2% befestigen. Warimpex rutschte mit einem Minus von 1,8% an das Ende der Kurstafel, zu den weiteren Verlierern zählten Valneva , der Impfstoffhersteller musste 1,3% abgeben, und Polytec, trotz der äußerst guten europäischen Sektorstimmung musste der Autozulieferer 1,1% abgeben.

Auch in den USA konnten sich die Märkte von den Vortagsabgaben klar erholen. Hier beflügelte vor allem die Entwicklung in Hong Kong, wo die Regierungschefin das hochumstrittene Gesetz für Straftäter-Auslieferungen nach China zurückzog, das als Hauptgrund für die jüngsten Massendemonstrationen galt. Auf Grund dieser Maßnahme scheint für viele Marktteilnehmer eine Einigung im Handelskonflikt einfacher umzusetzen zu sein. Der Dow Jones konnte sich um 0,9% verbessern, der S&P 500 ging 1,1% stärker aus dem Handel und für den Nasdaq 100 gab es mit einem Plus von 1,4% den deutlichsten Zuwachs. Die tags zuvor noch starken defensiven Titel zeigten die deutlichsten Verluste, dafür konnten sich die konjunkturempfindlichen Branchen deutlich verbessern. Vor allem Intel glänzte mit einem Plus von 4,1%, nachdem JPMorgan die Aktie weiter unter den „Top Picks“ führt und für das zweite Halbjahr mit deutlich steigender Nachfrage rechnet. Starbucks musste nach einer gesenkten Gewinnprognose 0,7% abgeben. Bei den Nebenwerten gab es einige marktbewegende Unternehmensergebnisse, der Fleischverarbeiter Tyson Foods sackte wegen eines gesenkten Gewinnausblicks 7,8% ab. Noch schlechter lief es für American Eagle Outfitters, wo es nach einem schlechten zweiten Quartal zu einem Kurssturz von 11,6% kam. Der Nutzfahrzeughersteller Navistar International konnte mit dem operativen Ergebnis die Markterwartungen deutlich übertreffen und wurde dafür mit einer Kursexplosion von 13,4% belohnt.Auch bei den Ölpreisen standen die Zeichen klar auf Erholung, Brent konnte nach den Abgaben der Vortage ein eindrucksvolles Plus von 4,2% erreichen, WTI war noch einen Deut stärker und schloss 4,3% höher. Gold konnte sich in dem allgemein risikofreudigeren Umfeld überraschend gut behaupten und nach anfänglichen Abgaben wieder Boden gutmachen, gegen Ende des Tages war eine Unze des Edelmetalls den Anlegern etwas mehr als 1.550 US-Dollar wert. Der Euro konnte ebenfalls Stärke gegen den US-Dollar zeigen und den ganzen Tag über zulegen, gegen Abend erreichte das Währungspaar einen Kurs von rund 1,103.

Vorbörslich sind die Märkte heute Donnerstag in Europa höher indiziert. Die asiatischen Börsen schliessen fest. Makroökonomisch stehen heute in Europa der Auftragseingang Industrie und Maschinenbau, in den USA die ADP Beschäftigung, Erstanträge Arbeitslosenhilfe (Woche), PMI (Dienste), Auftragseingang Industrie und langlebige Güter sowie der ISM Index (Dienste) im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Vienna Insurance Group

Die Vienna Insurance Group (VIG ) wird in Schweden, Norwegen, Dänemark und Finnland operativ tätig. Mit einem lokal etablierten Underwriter-Team der VIG werden Versicherungslösungen an Großkunden über Makler angeboten. In Stockholm, Oslo und Kopenhagen sind eigene Niederlassungen geplant, finnische Kunden werden im Rahmen des freien Dienstleistungsverkehrs betreut.

Wiener Börse Party #638: I wer narrisch bei Palfinger und VIG, Gratulation an Mike Lielacher und ein Bundesschätze-Wunsch

Amag

Uhrzeit: 14:32:30

Veränderung zu letztem SK: 0.19%

Letzter SK: 26.10 ( -1.51%)

Apple

Uhrzeit: 14:33:10

Veränderung zu letztem SK: 0.61%

Letzter SK: 157.94 ( 1.27%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.43%

Letzter SK: 3562.39 ( -0.50%)

Bawag

Uhrzeit: 14:32:29

Veränderung zu letztem SK: 0.96%

Letzter SK: 57.40 ( -1.37%)

Boeing

Uhrzeit: 14:33:11

Veränderung zu letztem SK: 2.21%

Letzter SK: 151.80 ( 1.51%)

Daimler

Uhrzeit: 14:33:11

Veränderung zu letztem SK: 1.65%

Letzter SK: 73.22 ( -1.08%)

Dow Inc.

Uhrzeit: 14:32:58

Veränderung zu letztem SK: 0.02%

Letzter SK: 53.42 ( -0.95%)

Dow Jones Letzter SK: 53.42 ( -0.98%)

Gold Letzter SK: 53.42 ( -0.10%)

Immofinanz

Uhrzeit: 14:33:11

Veränderung zu letztem SK: 1.11%

Letzter SK: 22.60 ( -2.80%)

Intel

Uhrzeit: 14:33:58

Veränderung zu letztem SK: -8.56%

Letzter SK: 32.78 ( 0.64%)

Kapsch TrafficCom

Uhrzeit: 14:32:09

Veränderung zu letztem SK: -1.96%

Letzter SK: 8.18 ( 0.74%)

Lenzing

Uhrzeit: 14:32:10

Veränderung zu letztem SK: 1.34%

Letzter SK: 29.90 ( -1.48%)

Nasdaq Letzter SK: 29.90 ( -0.55%)

OMV

Uhrzeit: 14:33:58

Veränderung zu letztem SK: -0.41%

Letzter SK: 43.66 ( 1.02%)

Palfinger

Uhrzeit: 14:31:04

Veränderung zu letztem SK: -0.56%

Letzter SK: 22.15 ( 0.45%)

Polytec Group

Uhrzeit: 14:31:37

Veränderung zu letztem SK: -1.69%

Letzter SK: 3.25 ( -1.52%)

S&P 500 Letzter SK: 3.25 ( -0.46%)

Sanofi

Uhrzeit: 14:31:36

Veränderung zu letztem SK: -1.45%

Letzter SK: 91.62 ( 4.47%)

Semperit

Uhrzeit: 14:32:49

Veränderung zu letztem SK: 0.61%

Letzter SK: 11.50 ( -2.54%)

Starbucks

Uhrzeit: 14:33:02

Veränderung zu letztem SK: -0.08%

Letzter SK: 82.00 ( 1.00%)

ThyssenKrupp

Uhrzeit: 14:33:10

Veränderung zu letztem SK: 9.04%

Letzter SK: 4.46 ( -1.22%)

UBM

Uhrzeit: 14:32:25

Veränderung zu letztem SK: 0.80%

Letzter SK: 18.70 ( 0.54%)

Valneva

Uhrzeit: 14:32:27

Veränderung zu letztem SK: 2.00%

Letzter SK: 3.45 ( -3.96%)

VIG

Uhrzeit: 14:32:31

Veränderung zu letztem SK: -0.51%

Letzter SK: 29.25 ( -1.02%)

Warimpex

Uhrzeit: 23:00:24

Veränderung zu letztem SK: -3.60%

Letzter SK: 0.78 ( 0.00%)

Wienerberger

Uhrzeit: 14:32:30

Veränderung zu letztem SK: 2.25%

Letzter SK: 32.46 ( 0.43%)

Wirecard

Uhrzeit: 20:55:09

Veränderung zu letztem SK: 225.00%

Letzter SK: 0.02 ( -4.26%)

Zumtobel

Uhrzeit: 14:32:24

Veränderung zu letztem SK: 2.64%

Letzter SK: 6.06 ( -2.88%)

Bildnachweis

1.

Aktien auf dem Radar:Addiko Bank, Immofinanz, Wienerberger, Flughafen Wien, Warimpex, Porr, AT&S, Palfinger, Strabag, Uniqa, Verbund, Pierer Mobility, Andritz, Frequentis, S Immo, Oberbank AG Stamm, Amag, Agrana, CA Immo, Erste Group, EVN, Kapsch TrafficCom, OMV, Österreichische Post, Telekom Austria, VIG, Deutsche Bank, IBM, Caterpillar, Beiersdorf, Symrise.

Random Partner

Pierer Mobility AG

Die Pierer Mobility-Gruppe ist Europas führender „Powered Two-Wheeler“-Hersteller (PTW). Mit ihren Motorrad-Marken KTM, Husqvarna Motorcycles und Gasgas zählt sie insbesondere bei den Premium-Motorrädern jeweils zu den europäischen Technologie- und Marktführern.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» PIR-News: Analysten Einschätzungen zu den Palfinger- und Polytec-Zahlen,...

» Nachlese: Addiko vs. Marinomed, Bayer, Patrick Kesselhut (Christian Dras...

» Wiener Börse Party #638: I wer narrisch bei Palfinger und VIG, Gratulati...

» Wiener Börse zu Mittag stärker: S Immo, Wienerberger, AT&S gesucht, DAX-...

» Börsenradio Live-Blick 26/4: DAX rauf, Bayer-Boss Anderson in Form, Deut...

» Börsepeople im Podcast S12/11: Patrick Kesselhut

» ATX-Trends: Strabag, S Immo, Erste Group, RBI ...

» Wiener Börse Party 2024 in the Making, 25. April (Palfinger, VIG)

» BSN Spitout Wiener Börse: Mit Erste, Bawag, Uniqa, VIG ytd vier Finanzti...

» SportWoche Party 2024 in the Making, 23. April (Ehrgeiz)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A39UT1 | |

| AT0000A2U2W8 | |

| AT0000A347X9 |

- PIR-News: Analysten Einschätzungen zu den Palfing...

- Nachlese: Addiko vs. Marinomed, Bayer, Patrick Ke...

- Wiener Börse Party #638: I wer narrisch bei Palfi...

- Wiener Börse zu Mittag stärker: S Immo, Wienerber...

- Unser Robot findet: Deutsche Bank, IBM, Caterpill...

- Börsenradio Live-Blick 26/4: DAX rauf, Bayer-Boss...

Featured Partner Video

Die Deutschen wieder im Glück

Das Sporttagebuch mit Michael Knöppel - 5. April 2024 E-Mail: sporttagebuch.michael@gmail.com Instagram: @das_sporttagebuch Twitter: @Sporttagebuch_

Das Sporttagebuch mit Michael Knöppel - 5. A...

Books josefchladek.com

Nacht und Nebel

2023

Safelight

Found Diary

2024

Self published

Spurensuche 2023

2023

Self published

Dominic Turner

Dominic Turner Tommaso Protti

Tommaso Protti