Sportsblogged

Sportsblogged (Peer Group Watch Runplugged Running Stocks)

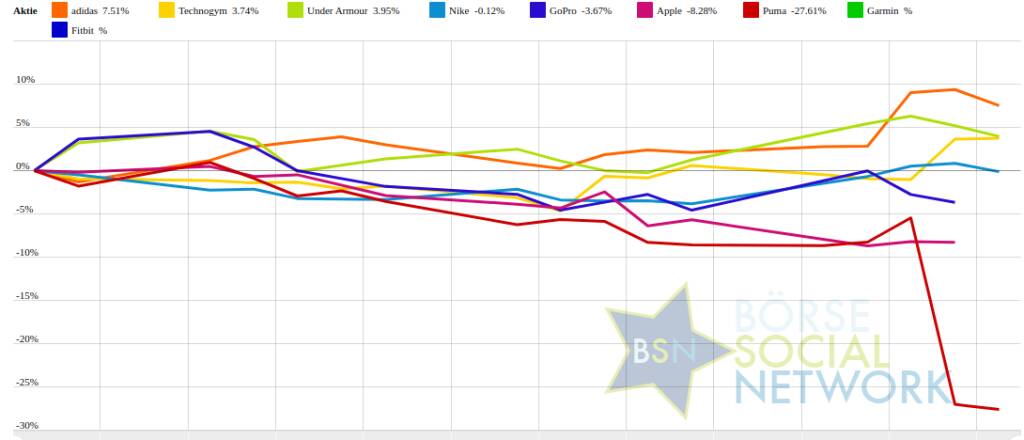

Wie geht es heute dem Runplugged Running Stocks-Sektor*?

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:35 Uhr die

Under Armour-Aktie am besten: 0,5% Plus. Dahinter

Puma mit +0,37% ,

Technogym mit +0,18% und

GoPro mit -0%

Apple mit -0,13% ,

Nike mit -0,16% und

adidas mit -0,33% .

Weitere Highlights: Nike ist nun 3 Tage im Minus (12,57% Verlust von 122,53 auf 107,13).

Year-to-date lag per letztem Schlusskurs

adidas 7,47% (Vorjahr: 28,15 Prozent) im Plus. Dahinter

Technogym 4,82% (Vorjahr: 14,11 Prozent) und

Under Armour 2,56% (Vorjahr: -4,66 Prozent).

Puma -27,75% (Vorjahr: -10,83 Prozent) im Minus. Dahinter

Apple -11,32% (Vorjahr: 34,53 Prozent) und

GoPro -5,36% (Vorjahr: -68,01 Prozent).

In der Monatssicht ist vorne:

adidas 8,34% vor

Technogym 5,12%

,

Garmin 1,45%

,

Under Armour 0%

,

GoPro -2,75%

,

Fitbit -3,88%

,

Nike -4,19%

,

Apple -12,38%

und

Puma -28,98%

.

In der Wochensicht ist vorne:

adidas 5,3% vor

Nike 3,85%,

Technogym 3,13%,

Under Armour 2,68%,

GoPro -0,93%,

Fitbit -1,56%,

Apple -2,02%,

Garmin -2,1% und

Puma -20,83%.

Am weitesten über dem MA200:

Technogym 13,96%,

adidas 12,39% und

Under Armour 7,11%.

Am deutlichsten unter dem MA 200:

Garmin -100%,

Fitbit -100% und

GoPro -27,37%.

* ABOUT: Hier das Universum rund um das wikifolio "Runplugged Running Stocks" ,das weltweit in Unternehmen investieren soll, die - unserer Ansicht nach - langfristig vom Megatrend "Laufsport" profitieren. Die Investition kann in Form von Aktien und Anlagezertifikaten geschehen. Neben den Bereichen Ausrüstung, Tracking und Timing ist es geplant, auch den einen oder anderen Aspekt, der Unternehmen der Gesundheits- und Nahrungsmittelindustrie betrifft, zu integrieren. Es ist eine eher sehr langfristige Haltedauer der Wertpapiere vorgesehen, vereinzelt können jedoch auch (Stichwort: event-driven) kurzfristige Trades durchgeführt werden. Der Name Runplugged steht für die gleichnamige Sport/Wirtschaftsplattform von Christian Drastil Comm. mit Financial Literacy Laufapp, Website, Blog und vielen Tools. Ein wikifolio aus Unternehmen des Laufsportumfelds ist, unserer Meinung nach, eine perfekte Ergänzung des Runplugged-Sport/Wirtschafts-Spektrums.

>> Zum Runplugged Running Stocks Portfolio bei wikifolio.

Social Trading Kommentare

|

Bei Puma setze ich auf eine kurzfristige Erholung, auch wenn der Chart das Gegenteil sagt. |

|

|

Nach der Abstrafung am gestrigen Tag, nach der Veröffentlichung schlechter Zahlen, nehme ich die Aktie in das wikifolio auf, da diese meiner Meinung nach deutlich zu hoch ausgefallen ist. Ich rechne mit einer Gegenbewegung. |

|

|

Der Puma-Vorstand scheint in den letzten Jahren eher zu optimistisch gewesen zu sein, und seine Aussagen und Ausblicke haben sich nicht immer bewahrheitet. Dies lässt sich aus den folgenden Punkten ableiten: Enttäuschende Ergebnisse: Puma hat im Schlussquartal 2024 die Markterwartungen deutlich verfehlt13. https://www.ad-hoc-news.de/boerse/news/ueberblick/der-spo... https://www.boersennews.de/nachrichten/artikel/dpa-afx/ro... Das Unternehmen erzielte zwar ein Umsatzwachstum, aber das Ergebnis stagnierte und der Nettogewinn sank sogar. Anpassung der Prognosen: Der Vorstand musste seine Gewinnprognose im Laufe des Jahres 2024 nach unten korrigieren. Die Obergrenze der Ebit-Spanne wurde um 30 Millionen Euro gesenkt. https://www.boersen-zeitung.de/unternehmen-branchen/puma-geht... Reaktion des Aktienmarktes: Die Puma-Aktie erlitt nach Bekanntgabe der Ergebnisse massive Kursverluste von bis zu 18%. Dies deutet darauf hin, dass die Investoren von den Leistungen des Unternehmens enttäuscht waren und die Aussagen des Vorstands möglicherweise als zu optimistisch einschätzten. Notwendigkeit eines Effizienzprogramms: Der Vorstand hat ein neues Effizienzprogramm angekündigt, um die Profitabilität zu verbessern. Dies lässt vermuten, dass die bisherigen Strategien nicht die gewünschten Ergebnisse erzielt haben. Langfristige Ziele vs. aktuelle Leistung: Während der Vorstand langfristig eine operative Marge von 10% anstrebt, lag die Ebit-Marge 2024 bei nur 7,1%. Die Diskrepanz zwischen den ambitionierten Zielen und der tatsächlichen Leistung deutet auf eine möglicherweise zu optimistische Einschätzung hin. Insgesamt scheint es, dass der Puma-Vorstand in seinen Aussagen und Ausblicken tendenziell zu optimistisch war und die tatsächlichen Herausforderungen und Marktbedingungen unterschätzt hat. Die Notwendigkeit von Korrekturen und neuen Effizienzmaßnahmen unterstreicht diese Einschätzung. |

|

|

Das hat gesessen, weitermachen |

|

|

Die kürzlich veröffentlichten vorläufigen Geschäftszahlen von Puma SE für das vierte Quartal und das Gesamtjahr 2024 zeigen ein gemischtes Bild, das zu einem deutlichen Kurseinbruch der Aktie geführt hat. Der drittgrößte Sportartikelhersteller der Welt konnte im Geschäftsjahr 2024 ein Umsatzwachstum von 4,4% (währungsbereinigt) auf 8,82 Milliarden Euro verzeichnen, wobei das vierte Quartal mit einem Wachstum von 9,8% auf 2,289 Milliarden Euro besonders stark ausfiel. Damit hat das Unternehmen seine Zielsetzung eines Wachstums im mittleren einstelligen Prozentbereich erfüllt.Trotz des Umsatzwachstums blieb die Gewinnentwicklung jedoch hinter den Erwartungen zurück. Das EBIT für 2024 stagnierte bei 622 Millionen Euro, was einer EBIT-Marge von 7,1% entspricht. Der Nettogewinn sank sogar von 305 Millionen Euro in 2023 auf 282 Millionen Euro in 2024. Im vierten Quartal 2024 verbesserte sich das EBIT zwar auf 109 Millionen Euro (Vorjahr: 94 Millionen Euro) und der Nettogewinn auf 24 Millionen Euro (Vorjahr: 1 Million Euro), blieb aber dennoch unter den Markterwartungen.Die Enttäuschung über diese Zahlen spiegelte sich deutlich im Aktienkurs wider, der am 23. Januar 2025 um etwa 18-20% einbrach und auf rund 34-35 Euro fiel, den tiefsten Stand seit 2018. Als Reaktion auf die enttäuschenden Ergebnisse hat Puma das Kosteneffizienzprogramm "nextlevel" angekündigt, mit dem Ziel, die EBIT-Marge bis 2027 auf 8,5% und langfristig auf 10% zu steigern. Dies soll durch Optimierung direkter und indirekter Kosten, einschließlich Personalkosten, erreicht werden.Puma steht vor der Herausforderung, seine Profitabilität in einem wettbewerbsintensiven Markt zu steigern und gegenüber Konkurrenten wie Adidas aufzuholen, die bessere Ergebnisse vorweisen können. CEO Arne Freundt erwartet für 2025 ein stärkeres Wachstum als 2024, was auf einen vorsichtigen Optimismus hindeutet.Insgesamt befindet sich Puma in einer kritischen Phase. Während das Umsatzwachstum positiv zu bewerten ist, muss das Unternehmen dringend seine Profitabilität verbessern. Der Erfolg des angekündigten Kosteneffizienzprogramms wird entscheidend für die zukünftige Entwicklung sein. Investoren sollten die Umsetzung dieser Maßnahmen und die Veröffentlichung der vollständigen Jahresergebnisse am 12. März 2025 genau beobachten, um die mittel- bis langfristigen Perspektiven besser einschätzen zu können. Die kommenden Quartale werden zeigen, ob Puma in der Lage ist, das Vertrauen der Anleger zurückzugewinnen und seine Position im hart umkämpften Sportartikelmarkt zu festigen. |

|

|

Finalisierung der Positions-Spitze |

|

|

Aufbau einer weiteren Positions-Spitze. Fokus in 2025 soll auf Profitabilität liegen; ein entsprechendes Programm wurde aufgesetzt. Umsatzwachstum soll über Vorjahr liegen. Daher bin ich perspektivisch positiv gestimmt. |

|

|

https://de.tradingview.com/news/reuters.com,2025:newsml_L... |

|

|

Pferdewechsel: Apple raus, Salesforce rein! Die Apple-Aktie befindet sich aktuell im Abwärtstrend und es kann gut sein, dass der eine oder andere institutionelle Investor nach den aktuell eher negativen Analystenmeinungen noch aussteigt und der Trend nach unten sich fortsetzt. Gleichzeitig schätze ich die Wachstumspotenziale von Salesforce, dem Weltmarktführer bei Cloud-Software, höher ein. Nicht nur das Cloud-Geschäft ist ein Wachstumsmarkt mit zweistelligen Zuwachsraten, sondern natürlich auch die Software dazu. Und der Salesforce-Umsatzschwerpunkt im CRM-Bereich lässt die Aktie besonders aussichtsreich erscheinen. Und alle Salesforce-Profitabilitätskennziffern sind nach oben gerichtet... Ich habe daher heute die Pferde gewechselt. |

|

|

Die Verkäufe in China sind im vierten Quartal um -18 % YoY zurückgegangen. Jeffries stufte die Aktie auf „Underperform“ herab. Seit langem ist die Aktie bei mir als strategischer untergewichtet, da es eine neue Welt nach dem I-Phone geben wird. Der taktische Kauf nach Erreichen wichtiger Unterstützungniveaus wurde ausgestoppt. Die Unterstützunglinien sind jetzt Widerstände und können später für weitere Verkäufe @ 225 Euro genutzt werden, so sich dann der Kurs noch einmal erholen sollte. Droht Apple etwa das gleiche Schicksal wie vielen Unternehmen zuvor, deren Technik nicht mehr benötigt wird? Kennen Sie z.B. noch Eastman Kodak? Wait and see... |

Random Partner

Bundesministerium für öffentlichen Dienst und Sport

Die Aufgaben des Bundesministeriums für öffentlichen Dienst und Sport (BMÖDS) sind die Sicherstellung einer modernen Verwaltungssteuerung sowie die Förderung der gesellschafts-, sozial- und gesundheitspolitischen Funktion des Sports.

>> Besuchen Sie 2 weitere Partner auf runplugged.com/partner

Runplugged App

Weitere Aktivitäten

Facebook https://www.facebook.com/runplugged.social.laufapp

Runplugged Business Athlete Award: http://runplugged.com/baa

Blog

sportgeschichte.at

runplugged-mashup

-

42,195 Kilometer für mehr Lebensqualität

-

Markus Hupach wird neuer CEO von Hervis

-

Genussmomente am Marathontag: Das erwartet die Läu...

-

Samsung Österreich wird Partner des ÖFB im Fußballjahr 2026

-

Handball Mödling plant neue Sporthalle und Akademie

-

Englands Rugby plant Franchise-Liga ohne Auf- und Abstieg

-

PGA of America verlängert Medienrechte mit NBC Sports un...

-

Sport & Marke 2026:Stellt dieCommunityins Zentrumdes Kon...

-

Upper Austria Ladies Linz und ADMIRAL: Eine starke Partn...

-

Peter Kail übernimmt CEO-Position bei Canal+ Österreich

-

ORF und ÖFB: Wichtige Fußball-Rechte gesichert [Partner-...

-

32 Klubs reichen Anträge für Lizenzierungsverfahren 2026...

-

Ultimate Hockey startet in Innsbruck mit sechs Nationen ...

-

NFL kündigt TV-Vertrag mit Dazn vorzeitig

-

TikTok und OneFootball schließen Vermarktungspartnerschaft

Volksrunplugged

Run-Gsagt

>> Laufbücher

Retro

zu PUM (24.01.)

Bei Puma setze ich auf eine kurzfristige Erholung, auch wenn der Chart das Gegenteil sagt.

KursRakete

zu PUM (24.01.)

Nach der Abstrafung am gestrigen Tag, nach der Veröffentlichung schlechter Zahlen, nehme ich die Aktie in das wikifolio auf, da diese meiner Meinung nach deutlich zu hoch ausgefallen ist. Ich rechne mit einer Gegenbewegung.

tarossa

zu PUM (24.01.)

Der Puma-Vorstand scheint in den letzten Jahren eher zu optimistisch gewesen zu sein, und seine Aussagen und Ausblicke haben sich nicht immer bewahrheitet. Dies lässt sich aus den folgenden Punkten ableiten: Enttäuschende Ergebnisse: Puma hat im Schlussquartal 2024 die Markterwartungen deutlich verfehlt13. https://www.ad-hoc-news.de/boerse/news/ueberblick/der-spo... https://www.boersennews.de/nachrichten/artikel/dpa-afx/ro... Das Unternehmen erzielte zwar ein Umsatzwachstum, aber das Ergebnis stagnierte und der Nettogewinn sank sogar. Anpassung der Prognosen: Der Vorstand musste seine Gewinnprognose im Laufe des Jahres 2024 nach unten korrigieren. Die Obergrenze der Ebit-Spanne wurde um 30 Millionen Euro gesenkt. https://www.boersen-zeitung.de/unternehmen-branchen/puma-geht... Reaktion des Aktienmarktes: Die Puma-Aktie erlitt nach Bekanntgabe der Ergebnisse massive Kursverluste von bis zu 18%. Dies deutet darauf hin, dass die Investoren von den Leistungen des Unternehmens enttäuscht waren und die Aussagen des Vorstands möglicherweise als zu optimistisch einschätzten. Notwendigkeit eines Effizienzprogramms: Der Vorstand hat ein neues Effizienzprogramm angekündigt, um die Profitabilität zu verbessern. Dies lässt vermuten, dass die bisherigen Strategien nicht die gewünschten Ergebnisse erzielt haben. Langfristige Ziele vs. aktuelle Leistung: Während der Vorstand langfristig eine operative Marge von 10% anstrebt, lag die Ebit-Marge 2024 bei nur 7,1%. Die Diskrepanz zwischen den ambitionierten Zielen und der tatsächlichen Leistung deutet auf eine möglicherweise zu optimistische Einschätzung hin. Insgesamt scheint es, dass der Puma-Vorstand in seinen Aussagen und Ausblicken tendenziell zu optimistisch war und die tatsächlichen Herausforderungen und Marktbedingungen unterschätzt hat. Die Notwendigkeit von Korrekturen und neuen Effizienzmaßnahmen unterstreicht diese Einschätzung.

ulsiTrader

zu PUM (23.01.)

Das hat gesessen, weitermachen

tarossa

zu PUM (23.01.)

Die kürzlich veröffentlichten vorläufigen Geschäftszahlen von Puma SE für das vierte Quartal und das Gesamtjahr 2024 zeigen ein gemischtes Bild, das zu einem deutlichen Kurseinbruch der Aktie geführt hat. Der drittgrößte Sportartikelhersteller der Welt konnte im Geschäftsjahr 2024 ein Umsatzwachstum von 4,4% (währungsbereinigt) auf 8,82 Milliarden Euro verzeichnen, wobei das vierte Quartal mit einem Wachstum von 9,8% auf 2,289 Milliarden Euro besonders stark ausfiel. Damit hat das Unternehmen seine Zielsetzung eines Wachstums im mittleren einstelligen Prozentbereich erfüllt.Trotz des Umsatzwachstums blieb die Gewinnentwicklung jedoch hinter den Erwartungen zurück. Das EBIT für 2024 stagnierte bei 622 Millionen Euro, was einer EBIT-Marge von 7,1% entspricht. Der Nettogewinn sank sogar von 305 Millionen Euro in 2023 auf 282 Millionen Euro in 2024. Im vierten Quartal 2024 verbesserte sich das EBIT zwar auf 109 Millionen Euro (Vorjahr: 94 Millionen Euro) und der Nettogewinn auf 24 Millionen Euro (Vorjahr: 1 Million Euro), blieb aber dennoch unter den Markterwartungen.Die Enttäuschung über diese Zahlen spiegelte sich deutlich im Aktienkurs wider, der am 23. Januar 2025 um etwa 18-20% einbrach und auf rund 34-35 Euro fiel, den tiefsten Stand seit 2018. Als Reaktion auf die enttäuschenden Ergebnisse hat Puma das Kosteneffizienzprogramm "nextlevel" angekündigt, mit dem Ziel, die EBIT-Marge bis 2027 auf 8,5% und langfristig auf 10% zu steigern. Dies soll durch Optimierung direkter und indirekter Kosten, einschließlich Personalkosten, erreicht werden.Puma steht vor der Herausforderung, seine Profitabilität in einem wettbewerbsintensiven Markt zu steigern und gegenüber Konkurrenten wie Adidas aufzuholen, die bessere Ergebnisse vorweisen können. CEO Arne Freundt erwartet für 2025 ein stärkeres Wachstum als 2024, was auf einen vorsichtigen Optimismus hindeutet.Insgesamt befindet sich Puma in einer kritischen Phase. Während das Umsatzwachstum positiv zu bewerten ist, muss das Unternehmen dringend seine Profitabilität verbessern. Der Erfolg des angekündigten Kosteneffizienzprogramms wird entscheidend für die zukünftige Entwicklung sein. Investoren sollten die Umsetzung dieser Maßnahmen und die Veröffentlichung der vollständigen Jahresergebnisse am 12. März 2025 genau beobachten, um die mittel- bis langfristigen Perspektiven besser einschätzen zu können. Die kommenden Quartale werden zeigen, ob Puma in der Lage ist, das Vertrauen der Anleger zurückzugewinnen und seine Position im hart umkämpften Sportartikelmarkt zu festigen.

Taurus07

zu PUM (23.01.)

Finalisierung der Positions-Spitze

Taurus07

zu PUM (23.01.)

Aufbau einer weiteren Positions-Spitze. Fokus in 2025 soll auf Profitabilität liegen; ein entsprechendes Programm wurde aufgesetzt. Umsatzwachstum soll über Vorjahr liegen. Daher bin ich perspektivisch positiv gestimmt.

BaRaInvest

zu AAPL (23.01.)

https://de.tradingview.com/news/dpa_afx:6eda8aadf95cd:0/

BaRaInvest

zu AAPL (23.01.)

https://de.tradingview.com/news/reuters.com,2025:newsml_L...

BaRaInvest

zu AAPL (23.01.)

https://de.tradingview.com/news/invezz:20228481d600c:0/

BaRaInvest

zu AAPL (23.01.)

https://de.tradingview.com/news/invezz:b848bfaa6600c:0/

TFimNetz

zu AAPL (23.01.)

Pferdewechsel: Apple raus, Salesforce rein! Die Apple-Aktie befindet sich aktuell im Abwärtstrend und es kann gut sein, dass der eine oder andere institutionelle Investor nach den aktuell eher negativen Analystenmeinungen noch aussteigt und der Trend nach unten sich fortsetzt. Gleichzeitig schätze ich die Wachstumspotenziale von Salesforce, dem Weltmarktführer bei Cloud-Software, höher ein. Nicht nur das Cloud-Geschäft ist ein Wachstumsmarkt mit zweistelligen Zuwachsraten, sondern natürlich auch die Software dazu. Und der Salesforce-Umsatzschwerpunkt im CRM-Bereich lässt die Aktie besonders aussichtsreich erscheinen. Und alle Salesforce-Profitabilitätskennziffern sind nach oben gerichtet... Ich habe daher heute die Pferde gewechselt.

Geldbote

zu AAPL (22.01.)

Die Verkäufe in China sind im vierten Quartal um -18 % YoY zurückgegangen. Jeffries stufte die Aktie auf „Underperform“ herab. Seit langem ist die Aktie bei mir als strategischer untergewichtet, da es eine neue Welt nach dem I-Phone geben wird. Der taktische Kauf nach Erreichen wichtiger Unterstützungniveaus wurde ausgestoppt. Die Unterstützunglinien sind jetzt Widerstände und können später für weitere Verkäufe @ 225 Euro genutzt werden, so sich dann der Kurs noch einmal erholen sollte. Droht Apple etwa das gleiche Schicksal wie vielen Unternehmen zuvor, deren Technik nicht mehr benötigt wird? Kennen Sie z.B. noch Eastman Kodak? Wait and see...